【5分でわかる】火災保険が使える工事・使えない工事

2026.01.10更新 お家を守るために覚えておきたいこと

この記事を書いた人

ミヤケン編集部

ミヤケン編集部です。 皆様に外壁・屋根塗装工事やお家に関わるお役立ち情報を発信していきます。

✅火事以外も対象! 台風(風害)・大雪(雪害)・雹(ひょう)による被害も補償される

✅3年の時効に注意! 自然災害から「3年以内」なら遡って申請できる可能性がある

✅塗装そのものは対象外? ただし修繕時の「足場代」を保険で賄う裏ワザを解説

✅申請は自分で! 業者の「代行申請」はトラブルの元。正しい手順をプロが伝授

「火災保険は火事の時しか使えない」と思っていませんか?

実は、多くの火災保険には「風災・雪災・雹災」といった自然災害に対する補償が含まれています。

昨今の大型台風やゲリラ豪雨、記録的な大雪によってお家が受けたダメージは、保険金を使って修理できる可能性が高いのです。

今回は、火災保険が使える工事・使えない工事の境界線と、スムーズな申請手順について徹底解説します。

目次

1. 知っておきたい火災保険の種類とカバー範囲

まずは、ご自身が加入している保険がどちらのタイプか、保険証券を確認してみましょう。

住宅火災保険

火災のほか、落雷・破裂・爆発・風・雹・雪による被害を補償します。

一般的な自然災害の多くはこの範囲でカバーされます。

住宅総合保険

上記の範囲に加え、水漏れ・水害(洪水)・盗難・破損など、より広い範囲をカバーします。

車が突っ込んできて壁が壊れた、といった災難も対象になります。

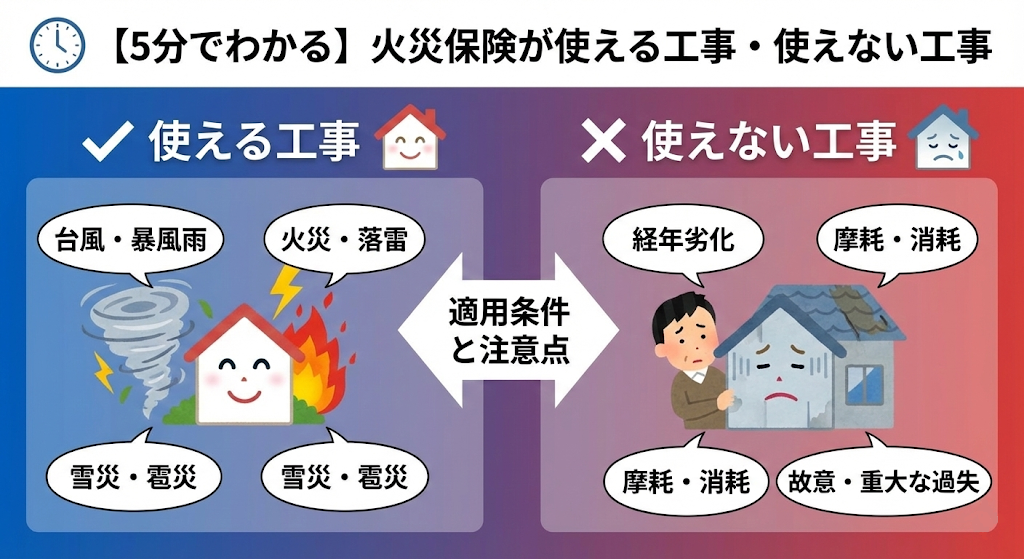

2. 火災保険が「使える工事」と「使えない工事」

もっとも重要な判断基準は、その損害が「自然災害によるものか」どうかです。

保険が適用される(使える)ケース

- 台風・突風: 屋根材が飛んだ、板金が浮いた、飛来物で壁が凹んだ。

- 大雪: 雪の重みで雨樋が歪んだ、カーポートが潰れた。

- 雹(ひょう): 窓ガラスが割れた、網戸やベランダの屋根に穴が開いた。

- 豪雨: 落雷による家財の故障、床上浸水(総合保険の場合)。

保険が適用されない(使えない)ケース

残念ながら、「経年劣化」と判断されるものは対象外です。

❌ 外壁の色あせ・チョーキング: 紫外線による自然な劣化。

❌ コーキングのひび割れ: 年数経過による乾燥・硬化。

❌ 初期不良・施工不良: 建築時のミスや、前回の業者の手抜き工事。

「これは災害の跡?それとも寿命?」プロが判別します!

屋根の上や高い場所の損傷は、自分ではなかなか気づけません。

ミヤケンならドローンや高所カメラを使い、保険適用の可能性がある箇所を徹底調査いたします!

3. 塗装工事に火災保険を活かす「賢い方法」

本来、外壁塗装(色を塗り替える作業)自体に火災保険は使えません。

しかし、「修繕のための足場代」を保険で賄うことは可能です。

例:大雪で歪んだ雨樋を保険で直す場合

雨樋交換には「足場」が必要です。この足場代が保険金で支払われれば、その足場があるうちに実費で外壁塗装をすることで、

本来かかるはずだった約20万円前後の足場費用を浮かせることができるのです!

4. 失敗しない!火災保険申請の5ステップ

「申請を代行します」という業者には注意してください。保険の申請は契約者本人が行うのが原則です。

- 業者に点検・見積もりを依頼: 被害箇所の写真撮影と正確な修繕見積もりを作成してもらいます。

- 保険会社へ連絡: 証券番号を伝え、事故の状況を報告します。

- 必要書類の提出: 保険会社から届く請求書に、業者が作成した写真と見積書を添えて返送します。

- 鑑定人による調査: 損害鑑定人が自宅を訪れ、被害状況を確認します(省略される場合もあります)。

- 保険金の支払い: 認定された金額が口座に振り込まれます。

5. 時効は3年!「後で」は通用しません

火災保険の請求権には3年という期限があります。

「去年の台風で瓦がズレた気がするけれど、まだ雨漏りしていないからいいや」と放置していると、いざ直したい時に時効で保険が使えなくなってしまいます。

被害に気づいたら、まずは写真を撮ること。

そして信頼できる業者に状況を確認してもらうことが、大切なお家を低コストで守る一番の秘訣です。

「火災保険の相談、ショールームで承ります!」

「自分一人で保険会社とやり取りするのは不安…」という方もご安心ください。

ミヤケンのショールームでは、申請に必要な書類の書き方や写真の揃え方など、専門スタッフが丁寧にアドバイスいたします。

まとめ:備えあれば憂いなし。保険の確認を!

火災保険は、火事のためだけのものではなく、「お家の万が一を守る総合サポート」です。

経年劣化だと思い込んでいたその傷みも、実は昨年の猛風や大雪が原因かもしれません。

ミヤケンでは、お客様が正しく保険を活用できるよう、誠実な現地調査と見積もり作成を行っております。

「もしかして保険が使えるかも?」と思ったら、迷わずお気軽にご相談ください。大切なお住まいを、最も賢い方法で守り抜きましょう!

🏠保険で直した後は、20年持つ「鎧」を🏠

ミヤケン史上最強の「極コート無機」

保険を使ってお家を修繕するなら、次は二度と自然災害に負けない強い外壁にしませんか?

ガラス成分を配合した「極コート無機」なら、通常の塗料を遥かに凌ぐ耐久性で、20年以上もお家を守り続けます。将来のメンテナンス不安をゼロにする最高級の選択をぜひ。

工事メニュー

外壁塗装

まずはお家の現状を知るためにも、塗装のプロであるミヤケンに建物診断・お見積もりをご依頼ください!

屋根塗装

無料診断を実施中!

普段は、なかなか見られない屋根の様子を知り、正しくリフォームを行いましょう!

雨漏り

プロの雨漏り診断士が徹底調査!

どこに依頼しても止まらなかった雨漏りが根本から「ピタっ」と止まります!

雨樋・板金

実質0円!

現在ご加入の火災保険で、雨樋の修繕方法を公開中です!

アパート・マンション・戸建住宅もご利用可能!

アパート・マンションの塗装

アパート・マンションの外観は入居率を左右します!

塗装で新築同様の輝きを取り戻し、入居率アップ!

工場・企業の塗装

工場・企業のお客様に朗報!

塗装で工場・倉庫の省エネが可能です!